На таргах 7 верасня 2023 г. даляр перавысіў адзнаку 98,5 RUR/USD. Глабальнай прычанай росту даляра ў Расіі эксперты называюць узрослыя аб’ёмы імпарту на фоне санкцыйных абмежаванняў па экспарту. Пры гэтым паслабленне рубля садзейнічае прадухіленню бюджэтнага дэфіцыту, паколькі расце рублёвая выручка пасля канвертацыі нафтагазавых даходаў у валюце. У адказ на рост курсу даляра Банк Расіі значна павысіў ключавую стаўку – з 8,5 да 13%. Гэты крок павінен спыніць павелічэнне попыту на імпарт і прадухіліць далейшую дэвальвацыю рубля. Крэдыты стануць даражэй, уклады – выгадней. Попыт скараціцца, а аб’ём зберажэнняў насельніцтва ўзрасце. Аднак рынак адрэагаваў на павышэнне стаўкі дастаткова сціплым зніжэннем курсу даляра – да 95, 9 RUR/USD, у тым ліку таму, што кошт рубля залежыць ад сукупнасці прычын і не на ўсе з іх ключавая стаўка ўздзейнічае напрамую.

Сітуацыя на расійскім валютным рынку вазначае дынаміку курсаў валют у Беларусі, паколькі доля Расіі ў знешнегандлёвым абароце Беларусі складае каля 60%. У сярэдзіне жніўня следам за расійскім рублём стаў танней і беларускі, перавысіўшы адзнаку ў 3,25 BYN /USD. У цэлым сітуацыя ў нас падобная: за студзень-май аб’ёмы імпарту ў далярах ўзраслі на 21%, што ў два разы перавышае тэмпы росту экспартных даходаў. У выніку на курс даляра ў Беларусі ўздзейнічае як наш уласны плацёжны баланс, так і дынаміка курсу расійскага рубля.

Для ацэнкі ўздзеяння курсу расійскага рубля на беларускую эканоміку намі была прыменена прагнозная мадэль, распрацаваная ў БІСД. Мадэль дазваляе разлічыць уплыў курсаў валют на цэны экспарту і імпарту і ацаніць уплыў змены курсаў на УВП, гандлёвы баланс і інфляцыю. Асновай для прагнознай мадэлі для разлікаў на 2023г. сталі дадзеныя табліц «выдаткі – выпуск», з улікам вядомых змен выпуску, попыту, экспарту і імпарту можна разлічыць прагнозныя матрыцы «выдаткі – выпуск» на бягучы перыяд.

У прагнознай мадэлі задаюцца долі беларускага, расійскага і іншых рынкаў па экспарту і імпарту. Прыняты дапушчэнні аб тым, што на расійскім рынку разлікі вядуцца ў расійскіх рублях, на іншых знешніх рынках – у далярах; беларуская прадукцыя будзе запатрабавана на расійскім рынку, як і ў папярэднім годзе; будуць знойдзены маршруты экспартных паставак прадуктаў перапрацоўкі сыравіны і імпарту падсанкцыйнай прадукцыі. Для кожнай з 16 узбуйненых галін эканомікі (сельская гаспадарка, рыбалоўства, харчовая прамысловасць; лясная гаспадарка, дрэваапрацоўка; здабыча і перапрацоўка нафты і газа; лёгкая прамысловасць; хімічныя прадукты; металургія; машынабудаванне і металаапрацоўка; энергетыка; будаўніцтва; гандаль; транспарт; турызм, пражыванне і харчаванне; ІТ- паслугі; бізнес-паслугі; арэнда; дзяржаўныя і сацыяльныя паслугі) ўстанаўліваюцца каэфіцыенты эластычнасці попыту па цане, якія ў выніку вызначаюць змены фізічнага попыту пры змяненні курсаў расійскага рубля і даляра да беларускага рубля.

Для ацэнкі каэфіцыентаў эластычнасці намі праведзена мадэліраванне з улікам вядомых дадзеных па курсах беларускага рубля да даляра і расійскага рубля, узятымі за перыяд з 15 студзеня па 15 жніўня 2023 г. – табліца 1. За гэты перыяд курс расійскага рубля да даляра знізіўся з 70 да 100 RUR/USD. Канчатковай мэтай разліку з’яўляецца ацэнка макрапаказчыкаў бе ларускай эканомікі пры ўмове далейшай дэвальвацыі расійскага рубля да 140 RUR/USD. Абмежваннем у працэсе мадэлявання прынята дасягненне бездэфіцытнага плацёжнага баланса, не больш за -0,5% да УВП.

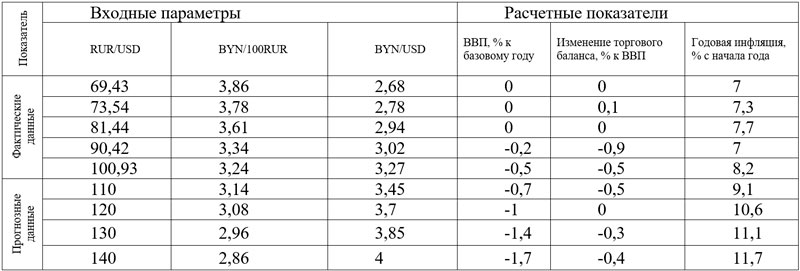

Табліца 1 – Уваходныя параметры і вынікі мадэлявання

Уваходнымі параметрамі ў табліцы 1 прыняты курсы валют на беларускім і расійскім рынках. Курсы беларускага рубля да расійскага (BYN/100RUR) і да даляра (BYN/USD) узяты са статыстыкі Нацбанка на 15-е чысло кожнага месяца бягучага года. Курс расійскага рубля да даляра (RUR/USD) з’яўляецца разліковым крос-курсам, пры гэтым супастаўленне паказчыка са статыстыкай Банка Расіі паказвае неістотныя хібы. У мадэль у якасці зыходных дадзеных падстаўляліся пары BYN/100RUR і BYN/USD для кожнага вядомага значэння RUR/USD, атрыманы разліковыя паказчыкі змены УВП, гандлёвага баланса і інфляцыі. У якасці базавай інфляцыі зададзены мэтавы арыенцір Нацбанка ў 7%.

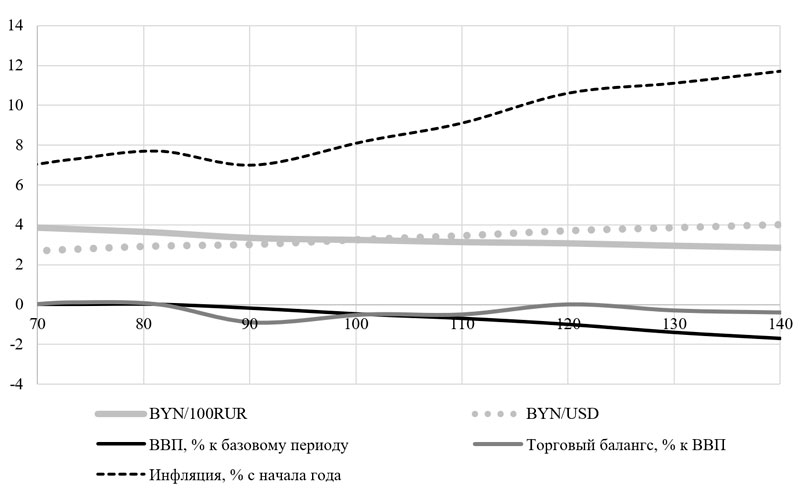

Разлік з уваходнымі параметрамі фактычна вядомых курсаў дазволіў падабраць каэфіцыенты эластычнасці ў мадэлі такім чынам, каб змены гандлёвага баланса аказаліся мінімальнымі – так мы засноўвалі логіку вылічэнняў на меркаванні аб наяўнасці раўнавагі на валютным рынку, калі курсы валют устанаўліваюцца на аснове вынікаў знешняга гандлю. У далейшым мы выкарысталі дадзеныя каэфіцыенты і мянялі значэнне параметра RUR/USD ад 100 да 140. Вынікі вылічэнняў на аснове прагнозных дадзеных паказаны ў табл.1 і на мал.1.

Разлікі паказалі, што пры дэвальвацыі расійскага рубля да 140 RUR/USD даляр у Беларусі гіпатэтычна ўзрасце да 4,00 BYN/USD, а расійскі рубель упадзе да 2,86 BYN/100 RUR. У гэтай сітуацыі імпарт звонку Расіі падаражэе, таксама падаражэе беларускі экспарт у Расію, што адаб’ецца на яго цэнавай канкурэнтаздольнасці. У канчатковым выніку дадатковая гадавая інфляцыя, абумоўленая толькі зменай курсаў валют, складзе 4,7%. Агульная інфляцыя пры выкананні мэтавага арыенціра Нацбанка можа дасягнуць 12%. УВП у гадавым вымярэнні знізіцца на 1,7% да базавага ўзроўню за кошт зніжэння попыту на айчынную прадукцыю па прычыне росту цэн на прамежкавы імпарт, які ўваходзіць у структуру беларускіх тавараў і паслуг.

Калі ж курс даляра спыніцца на адзнацы ў 100 RUR/USD, пералічаных негатыўных наступстваў можна будзе пазбегнуць, зніжэнне УВП і рост інфляцыі апынецца нязначным. У цэлым мадэляванне сітуацыі паказвае стагфляцыйны сцэнарый для беларускай эканомікі ва ўмовах дэвальвацыі расійскага рубля.

Стагфляцыяй называюць стан эканомікі, пры якім запавольваецца дзелавая актыўнасць і растуць цэны. Гэты тэрмін атрымаў шырокае распаўсюджванне ў 1970-х гг., пасля так званага «энергетычнага крызісу» ў краінах Заходняй Еўропы і ЗША. У сувязі з павелічэннем цэн на энергарэсурсы рост заходніх эканомік запаволіўся, пры гэтым узровень інфляцыі ў ЗША перавышаў 10%, у Вялікабрытаніі дасягаў 25%. Для барацьбы са стагфляцыяй прадпрымаліся вельмі непапулярныя ў насельніцтва меры эканоміі бюджэтных расходаў і адмовы ад стымулюючай палітыкі дзяржавы. Прычынай стагфляцыі могуць аказацца санкцыі, пра што сведчыць вопыт Ірана, які знаходзіцца пад санкцыямі больш за 40 гадоў. Так, з 2018 г. інфляцыя ў Іране не апускалася ніжэй за 20% і перыядычна перавышала 50%. Пры гэтым бюджэтны дэфіцыт узрос з -1% да УВП да 5% да УВП, тэмп росту УВП складаў у апошнія некалькі гадоў каля 5%.

Эканоміка Ірана дэманструе, што эканамічны рост магчымы і ва ўмовах санкцый, стагфляцыя, якая пры гэтым узнікае, запавольвае яго, паколькі даражэе імпарт і зніжаецца попыт на айчынную прадукцыю, у складзе якой прама або ўскосна выкарыстоўваюцца імпартныя сыравіна і камплектуючыя.

Вопыт ЗША і еўрапейскіх краін паказаў, што эфектыўна супрацьстаяць стагфляцыі дапамагаюць умацаванне рыначных механізмаў і скарачэнне ўдзелу дзяржавы ў эканоміцы. Вядомыя ў эканамічнай гісторыі канцэпцыі манетарызму, «рэйганомікі» і «тэтчэрызму» - гэта прыклады макраэканамічнага лібералізму і дэрэгулявання. Аднак уплыў пералічаных інструментаў ва ўмовах санкцый не ацэньвалася і можа не аказацца эфектыўным.

Э пункту гледжання логікі эканамічных працэсаў, асноўным фактарам інфляцыі і запавольвання росту ва ўмовах неспрыяльнай знешняй кан’юнктуры з’яўляецца высокі спажывецкі і прамежкавы імпарт. Калі эканоміка моцна залежыць ад імпарту, то дэвальвацыя валюты будзе абмяжоўваць попыт і стрымліваць эканамічны рост. Імпартазамяшчэнне ўяўляецца доўгатэрміновым, складаным і не заўсёды эфектыўным працэсам. І ўсё ж эканомікам Беларусі і Расіі без паўнавартаснага імпартазамяшчэння будзе дастаткова складана развівацца, абапіраючыся толькі на інструменты манетарнага рэгулявання.