На торгах 7 сентября 2023 г. доллар превысил отметку 98,5 RUR/USD. Глобальной причиной роста доллара в России эксперты называют возросшие объемы импорта на фоне санкционных ограничений по экспорту. При этом ослабление рубля способствует предотвращению бюджетного дефицита, поскольку растет рублевая выручка после конвертации нефтегазовых доходов в валюте. В ответ на рост курса доллара Банк России значительно повысил ключевую ставку – с 8,5 до 13%. Этот шаг должен остановить увеличение спроса на импорт и предотвратить дальнейшую девальвацию рубля. Кредиты станут дороже, вклады – выгоднее, спрос сократится, а объем сбережений населения вырастет. Однако рынок отреагировал на повышение ставки достаточно скромным снижением курса доллара – до 95,9 RUR/USD, в том числе потому, что стоимость рубля зависит от совокупности причин и не на все из них ключевая ставка влияет напрямую.

Ситуация на российском валютном рынке определяет динамику курсов валют в Беларуси, поскольку доля России во внешнеторговом обороте Беларуси составляет около 60%. В середине августа вслед за российским рублем подешевел и белорусский, превысив отметку в 3,25 BYN/USD. В целом ситуация у нас похожая: за январь – май объемы импорта в долларах выросли на 21%, что в два раза превышает темпы роста экспортных доходов. В итоге на курс доллара в Беларуси влияет как наш собственный платежный баланс, так и динамика курса российского рубля.

Для оценки влияния курса российского рубля на белорусскую экономику нами была применена прогнозная модель, разработанная в БИСИ. Модель позволяет рассчитать влияние курсов валют на цены экспорта и импорта и оценить влияние изменения курсов на ВВП, торговый баланс и инфляцию. Основой для прогнозной модели для расчетов на 2023 г. стали данные таблиц «затраты-выпуск», с учетом известных изменений выпуска, спроса, экспорта и импорта можно рассчитать прогнозные матрицы «затраты-выпуск» на текущий период.

В прогнозной модели задаются доли белорусского, российского и прочих рынков по экспорту и импорту. Приняты допущения о том, что: на российском рынке расчеты ведутся в российских рублях, на прочих внешних рынка – в долларах; белорусская продукция будет востребована на российском рынке, как и в предыдущем году; будут найдены маршруты экспортных поставок продуктов переработки сырья и импорта подсанкционной продукции. Для каждой из 16 укрупненных отраслей экономики (cельское хозяйство, рыболовство, пищевая промышленность; лесное хозяйство, деревообработка; добыча и переработка нефти и газа; легкая промышленность; химические продукты; металлургия; машиностроение и металлообработка; энергетика; строительство; торговля; транспорт; туризм, проживание и питание; ИТ-услуги; бизнес-услуги; аренда; государственные и социальные услуги) устанавливаются коэффициенты эластичности спроса по цене, которые в итоге определяют изменение физического спроса при изменении курсов российского рубля и доллара к белорусскому рублю.

Для оценки коэффициентов эластичности нами проведено моделирование с учетом известных данных по курсам белорусского рубля к доллару и российскому рублю, взятыми за период с 15 января по 15 августа 2023 г. – таблица 1. За этот период курс российского рубля к доллару снизился с 70 до 100 RUR/USD. Конечной целью расчета является оценка макропоказателей белорусской экономики при условии дальнейшей девальвации российского рубля до 140 RUR/USD. Ограничением в процессе моделирования принято достижение бездефицитного платежного баланса, не более -0,5% к ВВП.

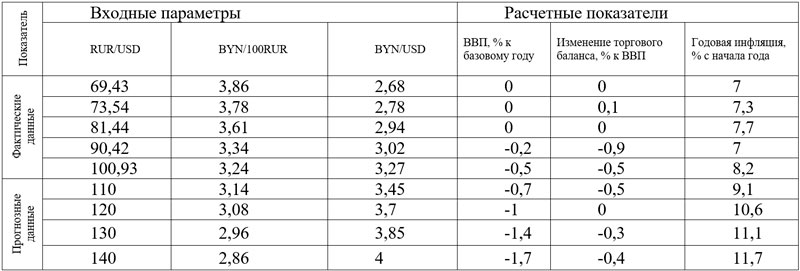

Таблица 1 – Входные параметры и результаты моделирования

Входными параметрами в таблице 1 приняты курсы валют на белорусском и российском рынках. Курсы белорусского рубля к российскому (BYN/100RUR) и к доллару (BYN/USD) взяты из статистики Нацбанка на 15-е число каждого месяца текущего года. Курс российского рубля к доллару (RUR/USD) является расчетным кросс-курсом, при этом сопоставление показателя со статистикой Банка России показывает несущественные погрешности. В модель в качестве исходных данных подставлялись пары BYN/100RUR и BYN/USD для каждого известного значения RUR/USD, получены расчетные показатели изменения ВВП, торгового баланса и инфляции. В качестве базовой инфляции задан целевой ориентир Нацбанка в 7%.

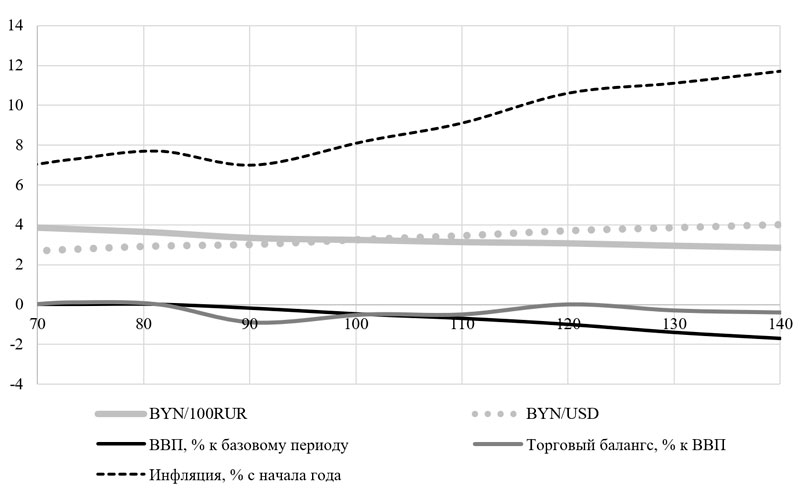

Расчет с входными параметрами фактически известных курсов позволил подобрать коэффициенты эластичности в модели таким образом, чтобы изменения торгового баланса оказались минимальными – так мы основывали логику вычислений на предположении о наличии равновесия на валютном рынке, когда курсы валют устанавливаются на основе результатов внешней торговли. В дальнейшем мы использовали данные коэффициенты и меняли значение параметра RUR/USD от 100 до 140. Результаты вычислений на основе прогнозных данных показаны в табл. 1 и на рис. 1.

на макропоказатели Беларуси

Расчеты показали, что при девальвации российского рубля до 140 RUR/USD доллар в Беларуси гипотетически вырастет до 4,00 BYN/USD, а российский рубль упадет до 2,86 BYN/100RUR. В этой ситуации импорт извне России подорожает, также подорожает белорусский экспорт в Россию, что скажется на его ценовой конкурентоспособности. В конечном итоге дополнительная годовая инфляция, обусловленная только изменением курсов валют, составит 4,7%. Общая инфляция при выполнении целевого ориентира Нацбанка может достигнуть 12%. ВВП в годовом измерении снизится на 1,7% к базовому уровню за счет снижения спроса на отечественную продукцию ввиду роста цен на промежуточный импорт, входящий в структуру белорусских товаров и услуг.

Если же курс доллара остановится на отметке в 100 RUR/USD, перечисленных негативных последствий можно будет избежать, снижение ВВП и рост инфляции окажутся незначительными. В целом моделирование ситуации показывает стагфляционный сценарий для белорусский экономики в условиях девальвации российского рубля.

Стагфляцией называют состояние экономики, при котором замедляется деловая активность и растут цены. Этот термин получил широкое распространение в 1970-х гг., после так называемого «энергетического кризиса» в странах Западной Европы и США. В связи с увеличением цен на энергоресурсы рост западных экономик замедлился, при этом уровень инфляции в США превышал 10%, в Великобритании достигал 25%. Для борьбы со стагфляцией предпринимались крайне непопулярные у населения меры экономии бюджетных расходов и отказа от стимулирующей политики государства. Причиной стагфляции могут оказаться санкции, о чем свидетельствует опыт Ирана, находящегося под санкциями более 40 лет. Так, с 2018 г. инфляция в Иране не опускалась ниже 20% и периодически превышала 50%. При этом бюджетный дефицит вырос с -1% к ВВП до 5% к ВВП, темп роста ВВП составлял в последние несколько лет около 5%.

Экономика Ирана демонстрирует, что экономический рост возможен и в условиях санкций, возникающая при этом стагфляция замедляет его, поскольку дорожает импорт и снижается спрос на отечественную продукцию, в составе которой прямо или косвенно используются импортные сырье и комплектующие.

Опыт США и европейских стран показал, что эффективно противостоять стагфляции помогают усиление рыночных механизмов и сокращение участия государства в экономике. Известные в экономической истории концепции монетаризма, «рейганомики» и «тэтчеризма» – это примеры макроэкономического либерализма и дерегулирования. Однако влияние перечисленных инструментов в условиях санкций не оценивалось и может не оказаться эффективным.

С точки зрения логики экономических процессов, основным фактором инфляции и замедления роста в условиях неблагоприятной внешней конъюнктуры является высокий потребительский и промежуточный импорт. Если экономика сильно зависит от импорта, то девальвация валюты будет ограничивать спрос и сдерживать экономический рост. Импортозамещение представляется долгосрочным, сложным и не всегда эффективным процессом. И все же экономикам Беларуси и России без полноценного импортозамещения будет достаточно сложно развиваться, опираясь лишь на инструменты монетарного регулирования.