Крызіс 2008–2009 гадоў паказаў, што існуючага механізму рэгулявання фінансавай сістэмы відавочна недастаткова. Еўрапейскія фонды бесперашкодна ўдзельнічалі ў скупцы дэрыватываў на амерыканскія іпатэчныя каштоўныя паперы, і масавасць гэтых аперацый засталася па-за ўвагай рэйтынгавых агенцтваў і рэгулюючых органаў. Значнай каардынацыі на міжнародным узроўні патрабавала таксама дзейнасць нацыянальных рэгулятараў. Напрыклад, рэгулюючыя органы ЗША павінны былі ведаць пра адкрытую крэдытную пазіцыю амерыканскіх банкаў, а швейцарскія — адсочваць крэдыты мясцовых. Аднак ні адны, ні другія не мелі поўнай інфармацыі і не здолелі ацаніць ступень рызыкі для глабальнай валютнай сістэмы.

Такім чынам, пачалі фарміравацца розныя рэгіянальныя і міжрэгіянальныя блокі, якія канцэнтравалі ўнутры сябе самастойныя разлікова-плацежныя, гандлёвыя, страхавыя, інвестыцыйныя і іншыя інфраструктуры. Іх мэтай стала стварэнне рэгіянальных фінансавых супермаркетаў і ўзмацненне іх аўтаномнасці і незалежнасці.

У сувязі з гэтым фрагментацыя фінансавых рынкаў становіцца натуральным крокам падрыхтоўкі да іх лічбавізацыі і стварэння замест сістэмы рэкамендацыйных міжнародных нормаў прасторы тэхнічна гарантаванай юрысдыкцыі ў фінансавай сферы. Стварэнне фінансавых супермаркетаў было спробай цэнтралізавана вырашыць праблему даверу. Знамянальна, што ў 2009 годзе з’явілася і першая матэматычная мадэль, заснаваная на дэцэнтралізаваных тэхналогіях. Так на сусветнай арэне ўзнік біткойн — не проста крыптавалюта, а паўнавартасная плацежная сістэма, незалежная ад удзелу старонніх арганізацый і інстытутаў.

У апошнія гады крыптавалюты сталі неад’емнай часткай глабальнай фінансавай сістэмы, і ўсё больш беларусаў цікавяцца імі як сродкам заробку і інвестыцый. Аднак эфектыўная інфраструктура для законнага і паўнавартаснага выкарыстання такіх актываў у нашай краіне яшчэ толькі фарміруецца.

5 верасня Прэзідэнт Беларусі Аляксандр Лукашэнка правёў нараду па пытаннях развіцця сферы лічбавых знакаў, дзе, між іншым, абмяркоўвалася перспектыва стварэння нацыянальнага крыптабанка. На думку ўдзельнікаў, такі інстытут дазволіць вывесці рынак лічбавых актываў з ценю, стварыць неабходную прававую інфраструктуру і скараціць аб’ём нелегальных аперацый у краіне.

Крыптабанк нагадвае традыцыйны банк, асабліва ў магчымасці прадастаўлення дэпазітных і крэдытных паслуг, а таксама разлікова-касавога абслугоўвання, але з фокусам на крыптавалютныя транзакцыі, абслугоўванне фізічных асоб і гульцоў крыптарынку — крыптабіржаў і фінтэхкампаній. У адрозненне ад банкаў другога ўзроўню, якія супрацоўнічаюць з крыптабіржамі пераважна ў межах класічных аперацый, крыптабанк валодае больш шырокім функцыяналам. Адна з яго ключавых функцый — магчымасць самастойнай праверкі лічбавых кашалькоў.

Сённяшняя практыка заключаецца ў тым, што банкі другога ўзроўню не аналізуюць кашалькі, а запытваюць у біржаў рэгламенты і дакументы, якія пацвярджаюць выкананне працэдур KYC (Know Your Customer) і AML (Anti-Money Laundering). Паўнавартасны крыптабанк можа сам удзельнічаць у ацэнцы транзакцый, аналізаваць рух актываў у блокчэйн-сетцы, запытваць інфармацыю пра кашалёк кліента, праводзіць скорынг і вызначаць узровень рызыкі аперацый. Гэта павышае ўзровень кантролю і бяспекі. Акрамя таго, крыптабанк можа прадастаўляць паслугі крэдытавання ў стэйблкойнах, арганізацыі таргавых платформаў для куплі-продажу крыптаактываў і кастадыяльнага захоўвання.

Аднак трэба адзначыць, што рэалізацыя гэтай канцэпцыі i функцыянала, якi быў апiсаны, сутыкаецца на практыцы з праблемай забеспячэння камплаенсу. Па сваёй прыродзе крыптавалюты ствараюць цяжкасці для выканання патрабаванняў па барацьбе з адмываннем грошай і фінансаваннем тэрарызму. Праверка транзакцый у блокчэйн патрабуе вялікіх выдаткаў — расследаванне нават некалькіх ланцужкоў можа каштаваць дзесяткі тысяч долараў.

Сусветная практыка паказвае, што паўнавартасных крыптабанкаў, інтэграваных у традыцыйную фінансавую сістэму, сёння не існуе. Асноўная прычына ляжыць у плоскасці рэгулятарных абмежаванняў: большасць юрысдыкцый не дазваляюць выкарыстанне крыптавалют у якасці законнага сродку разліку. Гэта адбываецца з-за адсутнасці страхавання ўкладаў у крыпце, а таксама высокай валацільнасці, якая робіць праблемнымі крэдытаванне або дэпазітныя крыптавалютныя прадукты. Найбліжэй да мадэлі крыптабанка падышлі некаторыя банкі другога ўзроўню ў Швейцарыі, Сінгапуры, Германіі і ЗША, якія сумяшчаюць класічныя банкаўскія паслугі з абмежаваным крыптавалютным функцыяналам.

Найбольш рэалістычным сцэнарыем для Беларусі выглядае не стварэнне асобнага крыптабанка «з нуля», а паступовая інтэграцыя крыптасэрвісаў у дзейнасць існуючых банкаў другога ўзроўню праз партнёрства з ліцэнзаванымі крыптаброкерамі і гандлёвымі платформамі, каб яны маглі прадастаўляць інструмент для куплі/продажу лічбавых актываў. Гэта дазволіла б пачаць з асобных паслуг. Напрыклад, з арганізацыі крыптагандлёвай платформы ў партнёрстве з дзеючай біржай або кастадыяльнага захоўвання, што запатрабуе меншых інвестыцый і дасць час для фарміравання неабходнай экспертызы і нарматыўнай базы.

З’яўленне крыптабанка будзе выгадным для фінансавых арганізацый, у той час як на галіны майнінгу гэта не акажа асаблівага ўплыву. У межах традыцыйнай банкаўскай сістэмы майнеры не з’яўляюцца тыповымі банкаўскімі кліентамі. Так, калі сёння майнер прыйдзе ў звычайны банк і прапануе ў заклад сваё абсталяванне, вялікая верагоднасць, што яго супрацоўнікі проста не зразумеюць, з чым маюць справу. У крыптабанку, дзе супрацоўнікі разумеюць тэхналагічны цыкл, сітуацыя, хутчэй за ўсё, будзе іншай. Такое абсталяванне можа быць прынята ў заклад, а значыць, майнер зможа атрымаць фінансаванне, напрыклад, на абнаўленне парку. Іншымі словамі, крыптабанк спросціць доступ майнінгавых кампаній да фінансавых інструментаў і будзе стымуляваць іх развіццё. Але ў цэлым мэтавай аўдыторыяй, хутчэй за ўсё, стануць крыптабіржы, крыптаброкеры, фінтэхкампаніі — тыя, хто актыўна працуе з лічбавымі актывамі. Абслугоўванне менавіта гэтых кліентаў і дазволіць крыптабанку выйсці на траекторыю росту.

Поспех любога з гэтых сцэнарыяў залежыць ад пазіцыі рэгулятара ў асобе Нацбанка і ад распрацоўкі выразных правілаў гульні: крытэрыяў выбару тэхналагічных партнёраў; пераліку патрабаванняў да кастадыяльных правайдараў; стандартаў бяспекі і кіберабароны; парадку інтэграцыі гандлёвых платформаў.

Такім чынам, хоць стварэнне паўнавартаснага крыптабанка ў Беларусі звязана са значнымі цяжкасцямі, сам трэнд на інтэграцыю традыцыйнай фінансавай сістэмы з лічбавымі актывамі выглядае непазбежным. Найбольш верагодным уяўляецца эвалюцыйны шлях, які пачнецца з кропкавых пілотных праектаў і партнёрстваў, што дазволіць нарошчваць неабходныя кампетэнцыі і ствараць збалансаванае рэгулятарнае асяроддзе.

З улікам гэтых абставін галоўнай лініяй развіцця грашовай сістэмы ў сярэднетэрміновай перспектыве стануць гібрыдныя рашэнні банкаўскай сістэмы і фінтэху без выкарыстання (ці з частковым выкарыстаннем) размеркаваных рэестраў (англ. distributed ledger technology, DLT), але пры актыўным ужыванні функцый, «натхнёных» крыптавалютамі. У прыватнасці, гаворка ідзе пра такія складаныя функцыі, як крыптаграфічныя канструкцыі для забеспячэння канфідэнцыйнасці і магчымасці аўдыту, праграмуемасці і самастойнага захоўвання. Прыкладам можна назваць сумесны праект Федэральнага рэзервовага банка Бостана і Ініцыятывы ў галіне лічбавай валюты Масачусецкага тэхналагічнага інстытута — Project Hamilton, які прадэманстраваў тэхнічную магчымасць Лічбавай валюты Цэнтральнага банка (CBDC) апрацоўваць 1,7 мільёна транзакцый за секунду.

Калі разглядаць крыптавалюты без убудаваных механізмаў стабілізацыі курсу з пункту гледжання тэорыі фінансавай сістэмы, перш за ўсё трэба адзначыць, што дэцэнтралізаваныя крыптавалюты тыпу біткойна не з’яўляюцца абавязацельствам каго-небудзь. CBDC, наадварот, — гэта лічбавы плацежны інструмент, выражаны ў нацыянальнай разліковай адзінцы, які з’яўляецца прамым абавязацельствам Цэнтральнага банка (ЦБ). Калі гаварыць пра кароткатэрміновую перспектыву пачатковага выпуску CBDC, можна адзначыць, што яны будуць уяўляць сабой толькі дадатковую, трэцюю, форму грошай, якая таксама будзе выпускацца ЦБ, але ў лічбавым выглядзе з выкарыстаннем размеркаваных рэестраў і крыптаграфіі. Пры гэтым па меры ўмацавання ролі CBDC і павелічэння іх долі ў структуры грашовай масы яны змогуць стаць пераходам ад плацежнай сістэмы, заснаванай на ўліковых запісах, да сістэмы, заснаванай на кошце або токене. Вузкае месца ў дадзеным выпадку — праверка кошту або сапраўднасці аб’екта плацяжу незалежна ад даверу да пасярэдніка або контрагента.

Пераход гэты азначае не проста змену спосабу стварэння грошай, а нешта больш маштабнае і супастаўнае са зменай сутнасці грошай — ад крэдытных да таварных. У выніку поўнамаштабны выпуск CBDC акажа глыбокае ўздзеянне на аперацыйныя працэдуры і інструменты грашова-крэдытнага рэгулявання эканомікі, а таксама на ўмовы і парадак правядзення аперацый з банкамі ў межах дасягнення мэт грашова-крэдытнай палітыкі.

Беларусь актыўна прапрацоўвае пытанне аб запуску лічбавага рубля або нацыянальнага CBDC. Яго парадыгма з высокай верагоднасцю будзе схіляцца да цэнтралізацыі — дазволеных сетак DLT, якія выкарыстоўваюцца пераважна прадпрыемствамі, урадамі, фінансавымі ўстановамі і кансорцыумамі, што ахвяруюць пэўнай ступенню дэцэнтралізацыі і ананімнасці, каб лепш адпавядаць патрэбам бізнесу і дасягаць больш высокай хуткасці і эфектыўнасці сеткі.

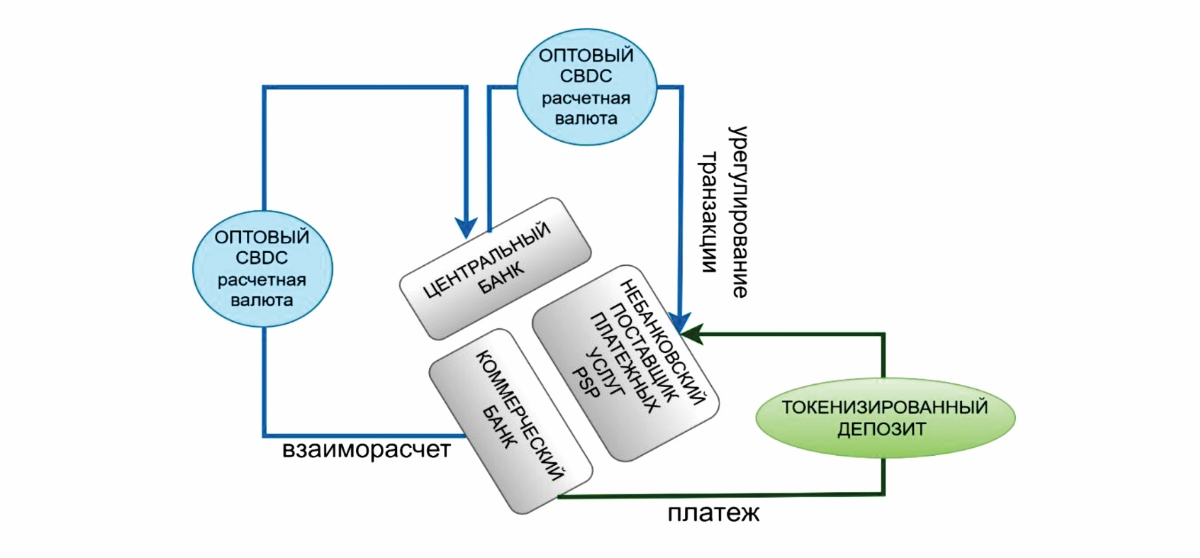

Адна з пераваг аптовых CBDC (якія выкарыстоўваюцца для забеспячэння транзакцый паміж фінансавымі ўстановамі і арганізацыямі, якія маюць рахункі ў цэнтральных банках) заключаецца ў тым, што яны могуць быць даступныя больш шырокаму колу пасярэднікаў, чым толькі айчынныя камерцыйныя банкі. Дазвол небанкаўскім пастаўшчыкам плацежных сэрвісаў (англ. payment service provider, PSP) ажыццяўляць транзакцыі ў CBDC можа прывесці да значна большай канкурэнцыі і дынамічнасці.

Будучы эмітэнтамі базавай разліковай валюты (аптовых CBDC), ЦБ змогуць падтрымліваць токенізацыю такіх рэгуляваных фінансавых інструментаў, як рознічныя дэпазіты. Токенізаваныя дэпазіты — гэта лічбавае прадстаўленне дэпазітаў камерцыйных банкаў на платформе DLT. Укладчыкі змогуць канвертаваць свае дэпазіты ў токены і назад, а таксама абменьваць іх на тавары, паслугі або іншыя актывы. Токенізаваныя дэпазіты таксама могуць быць абаронены страхаваннем дэпазітаў, але, у адрозненне ад традыцыйных дэпазітаў, будуць праграмуемымі і заўсёды актыўнымі (24/7), што дазволіць больш шырока выкарыстоўваць іх у рознічных плацяжах, напрыклад, у аўтаномных экасістэмах. Такім чынам, яны палегчаць токенізацыю іншых фінансавых актываў, напрыклад акцый або аблігацый.

Адна з магчымых сістэм з токенізаванымі дэпазітамі можа ўключаць дазволеную платформу DLT, якая запісвае ўсе транзакцыі ў токенах, выпушчаных удзельнымі ўстановамі, напрыклад камерцыйнымі банкамі (якія прадстаўляюць дэпазіты), небанкаўскімі PSP (якія прадстаўляюць электронныя грошы) і ЦБ (які прадстаўляе грошы ЦБ). Рознічныя інвестары (укладчыкі) будуць захоўваць токены ў лічбавых кашальках і ажыццяўляць плацяжы, перамяшчаючы токены паміж кашалькамі. Разлікі па транзакцыях паміж фінансавымі ўстановамі на платформе DLT будуць заснаваныя на выкарыстанні аптовых CBDC у якасці разліковай валюты.

Каб зразумець гэтыя механізмы, разгледзім укладчыка, які валодае токенамі банка і жадае здзейсніць плацеж уладальніку небанкаўскіх токенаў PSP, што прадстаўляюць электронныя грошы, напрыклад, для аплаты дома. Абодва бакі могуць дамовіцца, што аплата (зялёная стрэлка) павінна адбыцца адначасова з перадачай права ўласнасці на дом. На «заднім плане» для ўрэгулявання транзакцыі банк перадасць аптовы CBDC на платформе DLT небанкаўскаму PSP (сінія стрэлкі). Небанкаўскі PSP перадасць адпаведную колькасць новых токенаў на кашалёк свайго кліента. Усе гэтыя крокі могуць адбывацца адначасова як частка адной атамарнай транзакцыі, што выконваецца праз смарт-кантракты.

У гэтай сістэме аптовыя CBDC дапамагаюць здзяйсняць транзакцыі і гарантаваць канверсійнасць і адзінства розных прадстаўленняў грошай. Гэтая ж сістэма магла б забяспечыць і лічбавае прадстаўленне акцый і аблігацый. Гэта дазволіць канчатковым карыстальнікам лёгка атрымліваць доступ да гэтых актываў невялікімі наміналамі кругласутачна і без выходных ад рэгуляваных пастаўшчыкоў, а таксама імгненна ажыццяўляць разлікі па транзакцыях.

Для Беларусі як індустрыяльнай краіны найвялікшая аддача ад лічбавізацыі заключаецца не ў фінансавым сектары самім па сабе, а ў дасягненні скразной аўтаматызацыі ўзаемадзеянняў з дапамогай CBDC. У сувязі з гэтым праграмуемыя CBDC змогуць падтрымліваць міжмашынныя плацяжы ў аўтаномных экасістэмах. У гэтым выпадку працэсы ўсё часцей будуць выконвацца без умяшання чалавека праз Інтэрнэт рэчаў (IoT) — сетку падключаных прылад. Гэта значыць, гаворка ідзе не пра простую аўтаматызацыю вытворчасці, а пра такую форму ўзаемаадносін, калі машыны змогуць напрамую купляць тавары і паслугі адна ў адной і кіраваць уласным бюджэтам. Пры гэтым праца топ-менеджменту зрушыцца з пошуку заказаў на лакальным участку стварэння каштоўнасці ў бок пошуку заказаў на прадукцыю, якая ствараецца ўсёй ланцугом стварэння каштоўнасці. Тое ж самае датычыцца генерацыі інавацый у межах усёй ланцуга актываў. Матывацыяй для такой дзейнасці павінны стаць гандлёвая камісія і прыярытэт у выкарыстанні актываў, ідэй і падыходаў канкрэтнай фірмы пры пабудове цэласнай ланцуга стварэння каштоўнасці.

Паколькі Беларусь афіцыйна стала партнёрам БРІКС і членам ШАС, для яе выключна важна развіваць трансгранічную сістэму лічбавых валют цэнтральных банкаў. Ключавым элементам для сістэмы з некалькімі CBDC павінны стаць самавыканальныя смарт-кантракты, якія дазваляюць удзельнікам праграміраваць свае транзакцыі.

У гэтым выпадку чакаецца вяртанне да парадыгмы дэцэнтралізацыі, паколькі смарт-кантракты, што выконваюцца на мностве вузлоў, абаронены ад адмены, а транзакцыі ажыццяўляюцца толькі пры выкананні загадзя вызначаных умоў. У гандлі каштоўнымі паперамі такая аўтаматызацыя можа забяспечыць механізмы «аплата супраць плацяжу» і «дастаўка супраць плацяжу». Гэта азначае, што плацяжы і пастаўкі каштоўных папер адбываюцца толькі разам або не адбываюцца наогул. Паскарэнне разлікаў і зніжэнне рызыкі контрагента — надзвычай важныя ўласцівасці для міжнароднай фінансавай і плацежнай сістэмы. Гэта і стане пачаткам той самай тэхнічна гарантаванай міжнароднай юрысдыкцыі, якая дазволіць такім краінам, як Беларусь, больш актыўна раскрыць свой навуковы і індустрыяльна-прамысловы патэнцыял.