Основной темой, определяющей возможные сценарии и перспективы на рынке нефти, логично считать набирающий обороты энергетический переход, из-за которого, как ожидается, рост спроса на нефть замедлит темпы в ближайшей пятилетке.

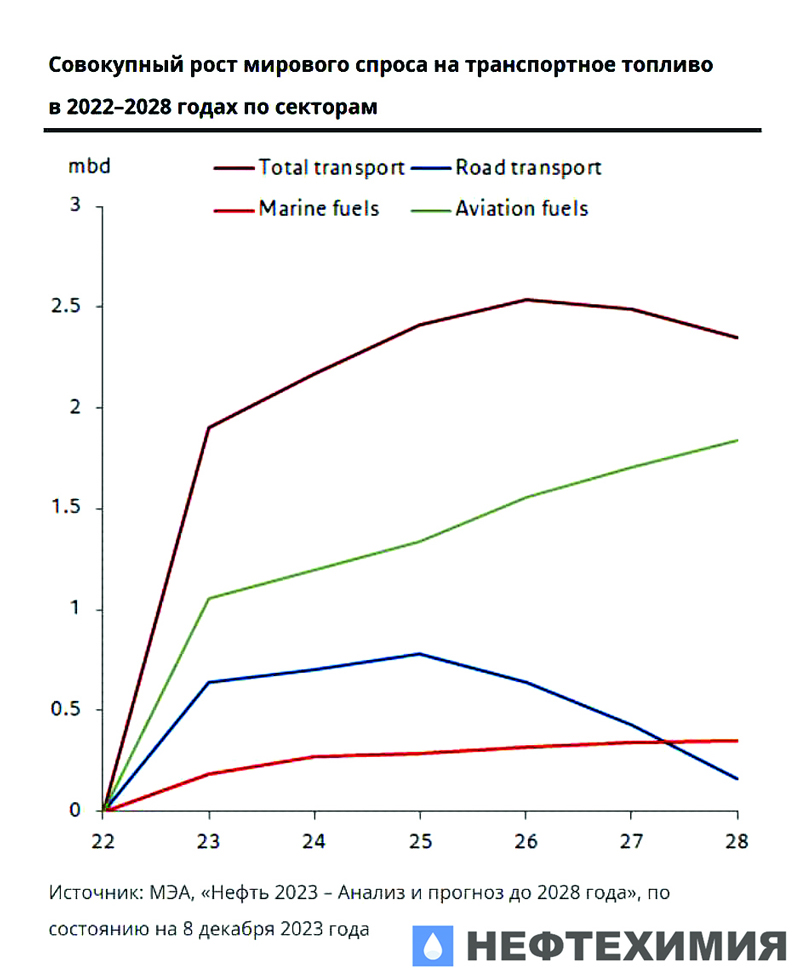

По данным Международного энергетического агентства (МЭА), 2023 год может оказаться пиковым по потреблению автомобильного топлива, в то время как другие виды транспортного топлива достигнут максимума к 2026-му.

Ожидается, что несколько факторов будут сдерживать ежегодный рост спроса на топливо для автотранспорта. К ним относятся ужесточение стандартов эффективности, ускоряющееся проникновение электромобилей (EV), а также структурные изменения в мировой экономике.

Прогнозируют, что с 2026 года снижение спроса на топливо для автомобильного транспорта перевесит рост спроса на авиационное и судовое. Топливная эффективность, вероятно, продолжит улучшаться и окажет большее общее влияние на спрос на нефть, чем на электромобили.

К 2028-му на долю «электричек» придется свыше четверти общего объема продаж автомобилей (которые, по прогнозам, достигнут 26 млн единиц). Это заменит 2,3 млн баррелей в день дополнительного потребления бензина и 0,6 млн баррелей в день спроса на дизельное топливо в 2022—2028 годах. Судя по текущим темпам производства и реализации, более половины объема продаж электромобилей будет приходиться на Китай.

Важными факторами, усиливающими влияние на спрос на автомобильное топливо, являются рост удаленной занятости и более широкое использование видеоконференций в странах с развитой экономикой. Увеличение потребления природного газа и возобновляемых источников для производства электроэнергии также снизит потребление нефти. Самые большие изменения в выпуске электроэнергии можно увидеть на Ближнем Востоке. В частности, несколько стран региона (включая Саудовскую Аравию, Кувейт и Ирак) имеют амбициозные планы избавиться от зависимости от нефтяных электростанций.

Напротив, растущий спрос на сырье для нефтехимии должен означать, что общее потребление нефти будет медленно расти до 2028 года. Ожидается, что на сырье для нефтехимии придется более 40% общего прироста спроса на нефть до 2028 года. Расширение мирового спроса, вероятно, будет обусловлено ростом в развивающихся странах, особенно в Азии. При этом Индия может обогнать Китай в качестве основного источника роста потребления нефти к 2027 году. В то же время потребление нефти в развитых странах, вероятно, сократится.

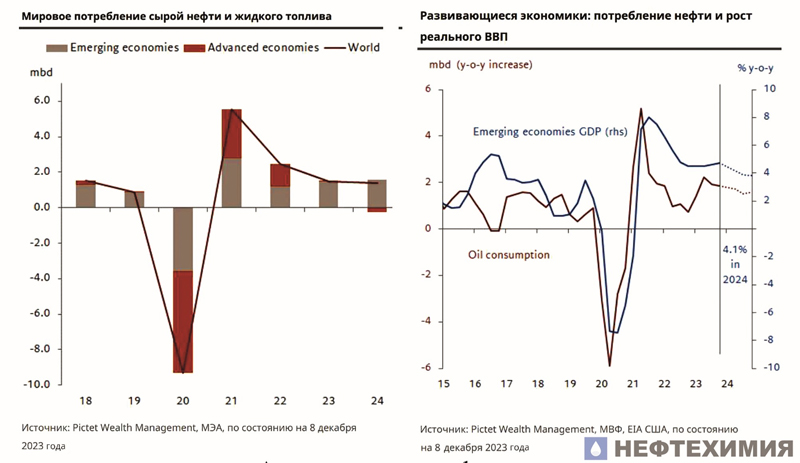

В 2024 году мировой спрос на нефть, вероятно, увеличится на 1,5 млн баррелей в день по сравнению с ростом на 2 млн баррелей в день в 2023-м. Такое сокращение будет обусловлено более скромным ростом мирового реального ВВП, который, по нашим оценкам, уменьшится до 2,8% в 2024 году с ожидаемых 2,9% в 2023-м (согласно составленному в декабре консенсус-прогнозу от Reuters глобальный рост по итогам 2023 года достигнет 2,9%). Однако произойдет значительное расхождение: спрос в странах с развитой экономикой, вероятно, сократится на 0,2 млн баррелей в сутки на фоне замедленного роста (подъем реального ВВП ожидается на 1% в 2024 году) и энергетического перехода. А вот спрос на нефть в развивающихся странах, где ВВП может вырасти на 4,1% в следующем году, как ожидается, увеличится на 1,7 млн баррелей в день в 2024-м по сравнению с 2,2 млн баррелей в день в 2023-м.

Могут вселять определенный оптимизм принятые китайскими властями меры для оживления экономического роста. Бюджетная поддержка со стороны центрального правительства, вероятно, предоставит передышку местным органам власти, улучшит «настроения» домохозяйств и поддержит инвестиции на местном уровне. Это поможет стабилизировать сектор недвижимости, чтобы он меньше тормозил экономику. Состояние китайской экономики — ключевой элемент нашего сценария спроса на нефть не только в Китае, но и в большей части Азии, а также в некоторых регионах Латинской Америки.

Одним из главных факторов, влияющих на снижение влияния ОПЕК+ на рынок нефти, является то, что дополнительные поставки нефти в 2024-м и ближайшие годы поступят в основном из стран, не входящих в ОПЕК+. Так, на 13 наиболее быстрорастущих буровых проектов (каждый из которых сможет добывать более 100 тыс. баррелей в сутки в 2024—2026 годах), вероятно, будет приходиться 60% общего прогнозируемого нового объема добычи, т.е. 3,3 млн баррелей в сутки из 5,6 млн баррелей в сутки. Наибольший вклад ожидается от глубоководных проектов в Бразилии и Гайане, а также от сланцевой добычи в США.

По нашим прогнозам, в 2024 году ОПЕК+ продолжит ограничивать добычу, чтобы поддержать цены на нефть, хотя соблюдение существующих добровольных сокращений добычи дает сбои. Очевидно, что в интересах картеля сохранять единство, чтобы избежать повторения ситуации 1990-х годов, когда в декабре 1998-го нефть марки Brent упала ниже 10 долларов за баррель.

Для обеспечения сбалансированности ОПЕК+ придется удержаться на нынешнем уровне добычи. Это будет означать продление происходящих сейчас добровольных сокращений. Добыча в странах, не входящих в ОПЕК+, вероятно, начнет постепенно расти, достигнув кульминации в конце 2024 года. Именно поэтому мы ожидаем, что мировой баланс спроса и предложения нефти перерастет в переизбыток.

В связи с этим основными факторами динамики нефтяного рынка являются более высокие и более ранние, чем ожидалось, дополнительные поставки из стран, не входящих в ОПЕК+, а также более слабый по сравнению с ранними прогнозами экономический рост Китая и мирового реального ВВП на фоне энергетического перехода. Такие события могут спровоцировать снижение цен на нефть.