Ва ўмовах пандэміі каранавіруса і нестабільнасці рынкаў кіраўніцтва дзяржаў і менеджмент кампаній ўсё больш зацікаўлены ў атрыманні аб’ектыўных ацэнак, каб зазірнуць за гарызонт падзей. Зараз як ніколі раней павышаецца нагрузка на аналітычныя службы буйных нафтавых кампаній, холдынгаў, якія спрабуюць змадэляваць сітуацыі і выпрацаваць верныя кіраўніцкія рашэнні ў гэты неспакойны час.

Нафтавы рынак наўпрост залежыць ад развіцця сусветнай эканомікі — чым вышэй вытворчасць тавараў і паслуг (ВУП), тым вышэй попыт на энергарэсурсы, уключаючы нафту, і наадварот.

У адкрытым доступе цяпер ёсць дастатковая колькасць прагнозаў аналітычных цэнтраў аб перспектывах росту сусветнай эканомікі і рынку нафты (як яе вытворнай) ва ўмовах пандэміі і агульнага блакіравання эканамічных і вытворчых працэсаў.

Як правіла, прагнозы падобныя ў песімістычных настроях і параўнальных ацэнках з вялікай дэпрэсіяй (ЗША, 1930-я гады).

У сярэднім, паводле іх ацэнак, пандэмія каранавіруса пазбавіць сусветную эканоміку 5,5 трлн долараў з 2020 па 2022 год (прагноз інвестыцыйнага банка JPMorgan Chase & Co.). Гэтая сума эквівалентная гадавому ВУП Японіі. Тэмпы росту сусветнай эканомікі знізяцца з 3,5 да 0,5% (UBS Group).

Па разліках Сусветнай гандлёвай арганізацыі, падзенне аб’ёму сусветнага гандлю можа скласці больш за 30% на фоне парушэння пандэміяй каранавіруса нармальнай эканамічнай актыўнасці і жыцця ва ўсім свеце. Спад у 2020-2022 гадах можа перавысіць маштабы скарачэння сусветнага гандлю ў перыяд глабальнага фінансавага крызісу (2008-2009 гады).

Страты сусветнай эканомікі адбудуцца з прычыны нявыхаду супрацоўнікаў прадпрыемстваў на працу, падзення прадукцыйнасці кампаній, памяншэння турыстычнай актыўнасці і колькасці дзелавых паездак, парушэння вытворчых цыклаў, лагістычных ланцужкоў, скарачэння гандлю і інвестыцый.

На хвалі спаду спажывання ў свеце тавараў і паслуг чакаецца, што сукупны попыт на нафту і нафтапрадукты (уключаючы маторнае паліва) знізіцца на 25 — 30%.

Нагадаем, што раней (яшчэ да пачатку пандэміі каранавіруса і развалу здзелкі АПЕК+ 6 сакавіка 2020 года) на працягу 2019 года назіраўся плаўны спад галоўнага драйверу сусветнага ВУП — эканомікі Кітая — з прычыны стагнацыі попыту на тавары і паслугі як на ўнутраным кітайскім рынку, так і ў яго краінах-партнёрах.

Пандэмія каранавіруса і сакавіцкія абвалы коштаў на нафту паставілі пад пытанне рэалізацыю многіх інвестпраектаў па асваенні новых радовішчаў і развіцця ў ЗША здабычы сланцавай нафты.

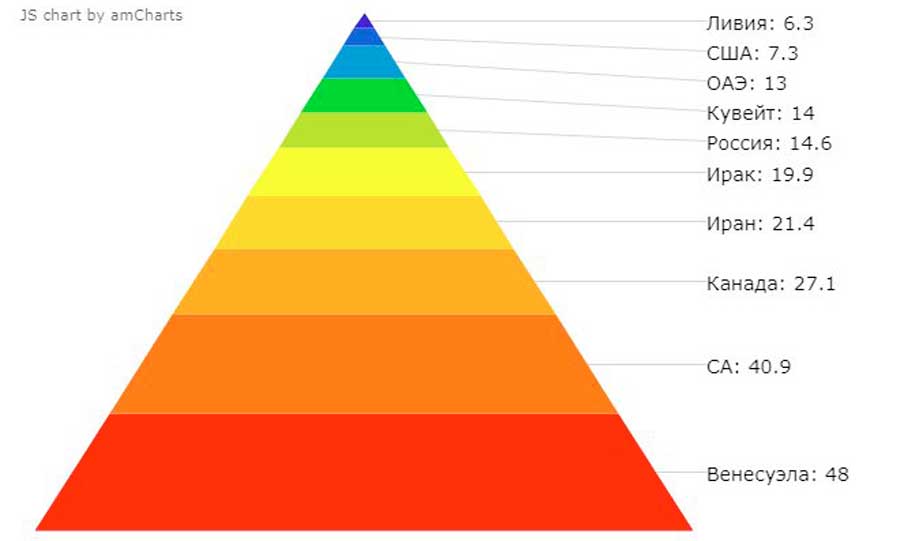

У пачатку красавіка другая па велічыні амерыканская сланцавая кампанія Whiting Petroleum Corp. абвясціла сябе банкрутам з-за значнай закрэдытаванасці з прычыны высокага сабекошту здабычы сланцавай нафты (акупнасць такой вытворчасці магчымая толькі пры сусветных цэнах вышэй за 41-42 долары за барэль нафты маркі Brent).

Гэтая падзея прывяла да змены пазіцыі ЗША ў дачыненні да Расійскай Федэрацыі (раней Вашынгтон заяўляў аб неабходнасці ўвядзення санкцый у дачыненні да Масквы за развал здзелкі з АПЕК+) і да паскарэння Вашынгтонам перагаворных працэсаў паміж ключавымі нафтавытворцамі для стабілізацыі коштаў нафты ў рамках "новага пагаднення АПЕК+". Змене адносін спрыялі ў тым ліку публікацыя статыстыкі аб рэзкім павелічэнні колькасці хворых і ахвяр ад каранавіруса ў ЗША і чаканае падзенне эканомікі, што ва ўмовах перадвыбарнай кампаніі не гуляе на руку Дональду Трампу.

Даведачна. 6 сакавіка 2020 года ўдзельнікі пагаднення АПЕК+ не дасягнулі дамоўленасці аб падаўжэнні здзелкі аб скарачэнні здабычы нафты – здзелка завяршылася 1 красавіка. Наступная цанавая вайна прывяла да значнага зніжэння коштаў, якое пагоршыла агульнае скарачэнне спажывання на фоне крызісу, звязанага з распаўсюджваннем каранавіруса. Кошт нафты маркі Brent апусціўся ніжэй за 25 долараў за барэль – за месяц да гэтага ён каштаваў 50 долараў.

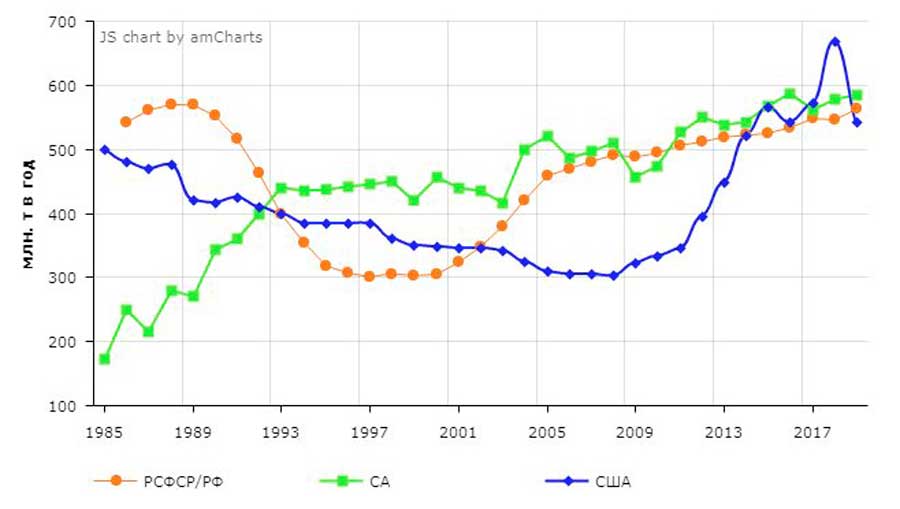

Масква ва ўмовах рэзкага спаду коштаў і скарачэння бюджэтных паступленняў была вымушаная выказаць гатоўнасць да новых перамоваў з Саудаўскай Аравіяй і ЗША аб скарачэнні здабычы нафты і, як следства, павышэнні на яе сусветных коштаў. Важна разумець, што да 2020 года па аб’ёмах здабычы нафты ЗША, Расійская Федэрацыя і Саудаўская Аравія зраўняліся і сталі ключавымі "заканадаўцамі" сусветнага рынку нафты, нягледзячы на тое, што ЗША па разведаных запасах нафты не выступаюць глабальным лідарам. Гэта стала магчымым за кошт інтэнсіўнага нарошчвання здабычы ў ЗША з 2015 года.

У першых чыслах красавіка 2020 года адбыліся наступныя знакавыя падзеі, якія змянілі нафтавыя трэнды са зніжэння на рэзкае павелічэнне (2 красавіка 2020 года на закрыцці сесіі цана на нафту вырасла больш чым на 32%):

- адбылася тэлефонная размова Дональда Трампа з Уладзімірам Пуціным аб стане рынку нафты, затым была адпраўлена гуманітарная дапамога з Расіі ў ЗША;

- пасля гэтага Саудаўская Аравія заявіла пра гатоўнасць удзельнічаць у новай здзелцы;

- АПЕК+ абвясціла аб магчымым правядзенні экстранай сустрэчы.

У рамках перамоваў паміж удзельнікамі здзелкі АПЕК+ была дасягнута папярэдняя дамоўленасць аб скарачэнні здабычы нафты ў Расіі і Саудаўскай Аравіі на 2,5 млн барэляў у кожнай, Іраку – на 1,06 млн барэляў, ААЭ – на 0,72 млн барэляў.

У цэлым прадстаўнікі АПЕК+ папярэдне дамовіліся аб тым, што ў маі і чэрвені 2020 года здабыча скароціцца на 10 млн барэляў у суткі, з 1 ліпеня — на 8 млн барэляў у суткі, а з 1 студзеня наступнага года і да красавіка 2022 года — на 6 млн барэляў у суткі.

Даведачна. 31 сакавіка 2020 года Urals патаннела да 13 долараў за барэль. Пры такім кошце абнуляюцца экспартныя пошліны на нафту і рэзка зніжаецца падатак на здабычу карысных выкапняў, якія прыносяць расійскаму бюджэту больш за траціну даходаў. 2 красавіка кошт расійскай нафты апусціўся да 10,54 долара за барэль – гэта мінімум з сакавіка 1999 года. Пры такіх цэнах бюджэт практычна не атрымлівае даходаў ад нафтавых падаткаў, а кампаніям нявыгадна прадаваць нафту ў Еўропе.

Каціроўкі дасягнулі адмоўных значэнняў (гэта значыць, што выдаткі на транспарціроўку, аплату экспартнай пошліны і іншыя выдаткі перавысілі сярэдні кошт Urals), нягледзячы на зніжэнне экспартнай пошліны з 1 красавіка на 14,90 долара за тону адносна сакавіцкага ўзроўню — да 52 долараў за тону.

3 красавіка кошт расійскай нафты маркі Urals ў Паўночна-Заходняй Еўропе вырас на 3,89 долара за барэль і склала 14,34 долара за барэль. Формульныя кошты сталі станоўчымі.

Пры гэтым у АПЕК+ разлічваюць, што на зніжэнне пойдуць і іншыя краіны: ЗША, Канада, Бразілія і Нарвегія. Злучаныя Штаты не ўдзельнічаюць у пагадненні аб стрымліванні здабычы – заключэнне такіх здзелак забаронена мясцовым антыманапольным заканадаўствам, але ў гэтай краіне чакаецца зніжэнне здабычы на 4 млн барэляў у суткі ў найбліжэйшыя тры месяцы з-за запаўнення сховішчаў.

Нягледзячы на папярэднія ўзгадненні, 9 красавіка ў ходзе відэаперамоваў Мексіка адмовілася скараціць сваю здабычу на 400 тыс. барэляў у суткі, настойваючы на гатоўнасці забяспечыць зніжэнне толькі на 100 тыс. барэляў.

З улікам нязменнай пазіцыі Мексікі паміж краінамі-удзельнікамі перамоваў па новай здзелцы АПЕК+ 12 красавіка ўсё ж было дасягнута выніковае пагадненне аб зніжэнні здабычы нафты на 9,7 млн барэляў у суткі. Абмежаванні будуць дзейнічаць з 1 мая па 1 ліпеня 2020 года. У другім паўгоддзі 2020-га краіны АПЕК+ скароцяць здабычу на 7,7 млн барэляў, а з 1 студзеня 2021 да мая 2022 года — толькі на 5,8 млн барэляў за суткі.

З 9,7 млн барэляў нафты расійскія нафтавыя кампаніі знізяць здабычу на 2,5 млн. Пры адсутнасці новай здзелкі Расія скараціла б здабычу да 50%, што непазбежна прывяло б да масавага закрыцця свідравін.

Даведачна. У новую здзелку АПЕК+ ўваходзяць 23 краіны. Асаблівасцю бягучай здзелкі з’яўляецца "падключэнне" да яе нафтаздабыўных краін-удзельніц "Вялікай дваццаткі" (G20) (ЗША, Канада, Бразілія, Нарвегія, Аргенціна), якія таксама маюць намер скараціць здабычу на 5 млн барэляў у суткі. Сумарнае зніжэнне здабычы (АПЕК+ і G20) у свеце можа скласці каля 19 млн барэляў у суткі.

Дадзеная здзелка атрымала назву "АПЕК+", як і папярэдняя, якая дзейнічала з пачатку 2017-га да 31 сакавіка 2020 года. Да 1 красавіка 2020-га квота на здабычу краін-удзельніц пагаднення павінна была быць на 1,7 млн барэляў у суткі ніжэй за ўзровень кастрычніка 2018 года.

6 сакавіка 2020 года Саудаўская Аравія ў рамках перамоваў па прадаўжэнні дзейных абмежаванняў прапаноўвала павялічыць скарачэнне здабычы на 1,5 млн барэляў у суткі да канца 2020 года (члены АПЕК — 1 млн., краіны, якія не ўваходзяць у картэль, — 500 тыс.). Аднак здзелка не адбылася, што прывяло да “цанавой вайны” і ў выніку да яшчэ большага скарачэння здабычы нафты.

Такія аб’ёмы скарачэння здабычы нафты з’яўляюцца гістарычнымі (упершыню за гісторыю АПЕК), што выклікана рэзкім спадам попыту на энергарэсурсы ва ўмовах пандэміі каранавіруса. У 2017 годзе прапанова нафты на рынку перавышала попыт толькі на 3 млн барэляў у суткі, цяпер — больш чым на 20 млн барэляў. У пачатку красавіка 2020-га попыт зніжаўся на 16,8 млн барэляў у суткі, а чаканае падзенне можа дасягнуць 30-40 млн барэляў у суткі.

Тым не менш, цяпер важна тое, што ранейшыя геапалітычныя супернікі перайшлі ад канфрантацыі да дыялогу на нафтавым рынку і аб’ядналіся перад пагрозай пандэміі каранавіруса. Гэта ўсяляе надзею на аптымістычнае развіццё падзей у сусветнай эканоміцы.