Энергетическая безопасность – одна из важнейших составляющих национальной безопасности нашей страны. Какие меры предпринимаются и будут предприниматься в Республике Беларусь для достижения энергетической безопасности? И какие факторы являются ее гарантом?

Об этом исчерпывающе рассказывает гость «ГП» – эксперт Белорусского института стратегических исследований Виталий ДЕМИРОВ.

Достичь топливно-энергетического баланса

- Глава государства неоднократно подчеркивал, что наша страна не должна зависеть от внешних воздействий, а все мы должны быть уверены в том, что в каждую квартиру и завод в нужном объеме будет поставлена тепловая, электрическая энергия и природный газ. Что необходимо для достижения этой цели?

– В концепции энергетической безопасности Беларуси четко прописаны все необходимые действия для достижения этой цели. Прежде всего, нам нужно продолжать диверсификацию топливно-энергетических ресурсов. Это значит, необходимо иметь в топливно-энергетическом балансе и природный газ, и возобновляемые источники энергии, и местное топливо, и, конечно, одно из существенных прорывных направлений для Беларуси – атомную электростанцию и генерацию электрической энергии именно на атомной энергии.

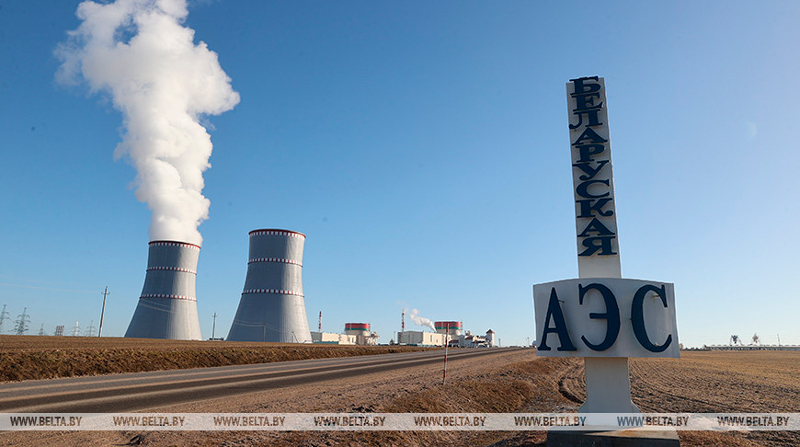

По мнению международных экспертов, идеальное соотношение между видами электрогенерации в энергосистеме должно быть в равных пропорциях: по 25 процентов на атомные станции, природный газ, использование переработки отходов и возобновляемых источников энергии. Для Беларуси подобное соотношение представляется в балансе электроэнергетики: 40 процентов электроэнергии будет вырабатывать АЭС, 60 процентов – газ. Развитие атомных технологий – основа будущей энергетики Беларуси, а БелАЭС на данный момент является важнейшим проектом зеленой энергетики, которая вносит серьезный вклад в экологическую составляющую: снижение выбросов парниковых газов составит до 10 миллионов тонн ежегодно, позволит диверсифицировать структуру топливно-энергетического баланса страны и заместить до 5 миллиардов м3 газа, снизив его удельный вес в производстве энергии с 95 до 60 процентов. Дальнейшему уменьшению потребления газа будет способствовать его замещение возобновляемыми источниками энергии.

Наша позиция исходит из того, что межтопливная конкуренция определяется различием во взаимозаменяемости энергоресурсов по секторам потребления. Наиболее чувствительны к изменению цен на замещающие виды топлива промышленность и транспорт, наименее – домохозяйства и электроэнергетика. Будет усилена взаимозаменяемость (замещение нефти газом) и, главное, пределы конкурентоспособности с ними остальных энергоресурсов – в основном через дальнейшую электрификацию всех сфер человеческой деятельности.

Замкнуть топливно-энергетический цикл

- По мнению ученых, наиболее значимым и актуальным для нас на данном этапе является эффективное освоение атомной энергии…

- После принятия в промышленную эксплуатацию второго энергоблока БелАЭС официальные лица и профильные ведомства активно обсуждают вопрос строительства второй атомной станции в нашей стране параллельно с созданием эффективного внутреннего спроса на электроэнергию. Не имея собственного сырья для выработки атомной энергии и акцентируя внимание на безопасности для Беларуси, строительство энергоблока четвертого поколения с быстрым реактором естественной безопасности БРЕСТ-ОД-300 предельно целесообразно.

Надеемся, ждать подобного реактора долго не придется, поскольку в Северске на площадке Сибирского химкомбината еще в июне 2021 года стартовало строительство первого в мире энергоблока четвертого поколения с быстрым реактором естественной безопасности. Попытка замкнуть ядерный топливный цикл предпринималась еще в период Советского Союза, но ряд проблем не позволил добиться успеха.

Что же касается темы экономической целесообразности и радиационной безопасности, ситуация с «быстрыми реакторами» изменилась с приходом БРЕСТа, использующего свинцовый теплоноситель. В отличие от предшественника – свинцово-висмутового сплава – свинец сам по себе довольно дешевый, с более жестким спектром нейтронов, менее химически активен и токсичен, меньше образует пара и не вступает в реакцию с водой. Из недостатков имеет разве что высокую температуру плавления в 327 °С, что потребовало разработки специальной системы разогрева реактора – а это некоторое удорожание конструкции. Есть мнение, что при аварии с прорывом теплоносителя свинец просто застынет и тем самым позволит минимизировать ущерб. За счет этого и будет достигнут тот самый желанный эффект «естественной безопасности».

Несмотря на обозначенные риски, говоря об энергетической безопасности Беларуси, следует учитывать, что рано или поздно U-235 (природное ядерное топливо, способное делить нейтроны и поддерживать цепные реакции в традиционных реакторах) с высокой вероятностью станет дефицитным и очень дорогим. При этом ключевая проблема традиционных легководных реакторов заключается в том, что в цепной реакции практически не участвует U-238, которого в уране энергетического обогащения порядка 95 процентов. БРЕСТ-300, позволяющий использовать U-238, по сути, расширяет количество доступного ядерного топлива в сотни раз. Если проект заработает с параметрами близкими к целевым, если получится, наконец, замкнуть топливный цикл – то это будет революцией в атомной энергетике, которой нам непременно стоит воспользоваться.

Создать единый рынок нефти и газа

- Какую выгоду будет иметь наша страна от создания единого рынка нефти и газа ЕАЭС? И какие задачи стоят при его построении?

- Создание единого рынка нефти и газа - стратегическая цель на пути к более глубокой интеграции экономик стран-участниц Союза. Принципиальные договоренности о приоритетах и принципах общего рынка углеводородов закреплены в рамках соответствующей концепции и постепенно воплощаются в жизнь.Фактически отраслевые эксперты говорят о единой схеме, по которой выстраиваются все три одобренные концепции – по газу, нефти и нефтепродуктам. Концепции регламентируют для энергетических компаний союзных стран реализацию недискриминационного доступа к нефтяной инфраструктуре, газотранспортной инфраструктуре и подземным хранилищам газа партнеров; возможности закупок газа, нефти и нефтепродуктов без количественных ограничений по рыночной цене без экспортных пошлин. Положительный эффект от создания единого рынка нефти и газа ЕАЭС - экономическая выгода и более сбалансированное развитие стран пятерки, поскольку энергия является одной из основных затрат в себестоимости продукции.

Краткосрочные интересы поставщиков ресурсов (России и Казахстана) с одной стороны и покупателей (Беларуси) с другой – прямо противоположны. Так, относительно ценообразования на нефть каждый предлагает свое видение. Позиция нашей страны основана на предложении установить цену нефти для поставок участникам Союза не выше стоимости цены, рассчитанной на основе котировок международных ценовых агентств «минус» затраты на поставки нефти вне ЕАЭС и на экспортные пошлины. Представители Минэнерго России выступили против этого, поскольку, с их точки зрения, это означает регулирование цен (в договоре ЕАЭС заложено, что цены на углеводороды должны быть основаны на рыночных принципах). Казахстан также считает, что цены на нефть должны формироваться на основании рыночных механизмов и добросовестной конкуренции. При этом, несмотря на вполне понятные тактические разногласия, участники потенциального единого рынка энергоносителей понимают, что в долгосрочной перспективе выиграют все.

Если сравнивать особенности функционирования газовых рынков государств-членов ЕАЭС в части оптовых и розничных поставок, то данный момент у всех стран Союза цены полностью регулируемые, а биржевая торговля присутствует только в России. Сейчас эксперты, регуляторы и профильные чиновники работают над возможными дополнениями в пакете нормативной базы для запуска общего рынка газа, которые позволили бы избежать фундаментальных проблем, сложившихся на газовой бирже после 2020 года и затрудняющих создание равных конкурентных условий. Поскольку присутствует необходимость держать розничную цену газа для населения России на социально доступном уровне и убытки покрываются за счет реализации газа промышленным потребителям, существует вероятность того, что действующая система перекрестного субсидирования цен и тарифов на газ будет препятствовать созданию равных конкурентных условий в рамках общего рынка газа Союза.

Кроме того, значимой задачей при выстраивании общего рынка газа является повышение ликвидности высококонцентрированного газового рынка. В этом случае необходимо не только регулирование тарифов, но и определенные изменения в механизмах регулирования биржи для повышения ликвидности биржевых торгов. Имеются ввиду мероприятия по повышению заинтересованности в доступе к биржевым торгам широкого круга производителей, нормативное закрепление обязательств по реализации фиксированных объемов газа основными производителями, отмена регулирования оптовых цен, создание организационных условий для хабов, на которых сформируется ликвидность, а также увеличение количества балансовых пунктов, в том числе виртуальных.

В целях оптимизации единого рынка нефти и газа ЕАЭС, полагаем целесообразным в рамках Союзной торговли газом и нефтью внедрить новые биржевые инструменты с длинным горизонтом торговли, расчетные фьючерсные контракты на природный газ, а также биржевые торги производными финансовыми инструментами.

В перспективе единый рынок позволит сгладить ценовые колебания и противостоять скачкам цен на внешних по отношению к ЕАЭС рынках. Если говорить о системе рынков нефти и нефтепродуктов ЕАЭС, следует отметить, что она является не только механизмом управления оборотом товарных масс, но в то же время и инструментом поддержания курса национальной валюты, объема золотовалютных резервов и реализации социальных программ.

Заключать договоры поставки мощности

- Какую роль во всей этой истории станет играть возобновляемая энергетика?

- В Китае уже применяют специальный «зеленый» тариф и поддерживают компании, которые занимаются энергетической утилизацией отходов. То есть за счет продажи электроэнергии, получаемой в процессе сжигания мусора, на оптовом рынке по повышенному «зеленому тарифу» инвесторы возвращают вложенные инвестиции. Промышленные потребители как основные оптовые субъекты заключают с поставщиками «зеленой» энергии договоры поставки мощности (ДПМ), согласно которым стоимость энергии для них немного возрастает. При этом промышленные потребители получают возможность компенсировать свои убытки повышением цен на экспортную продукцию.

В России система отчасти реализована, а механизм ДПМ используется для строительства первых пяти пилотных мусоросжигательных заводов в Подмосковье и Казани. Запустить эти заводы планируют к концу 2023 года. Проект строительства еще 25 новых заводов по сжиганию отходов в стадии обсуждения. «PT-Инвест» рассчитал указанное повышение цен для российского рынка: рост тарифов составит 0,18 процента за киловатт. Для крупных компаний это повышение является совсем незначительным.

Несмотря на то, что возобновляемая энергетика в нашей стране не рассматривается в качестве прямого конкурента традиционным углеводородам, зарождение тренда на «сознательный» капитализм и соответствующий рост популярности ESG-инвестиций заставляет корректировать акценты. Кроме того, Республика Беларусь относится к категории стран, которые не обладают значительными собственными топливно-энергетическими ресурсами, а, значит, подвержена потенциальному риску на фоне роста мировых цен на энергоносители. Поскольку установки возобновляемой энергетики создаются вне квот – исключительно для энергетического обеспечения своей хозяйственной деятельности, в условиях высоких цен на традиционные энергоресурсы, развитие возобновляемой энергетики способствует энергообеспечению труднодоступных регионов, где нет сетевой инфраструктуры.

Вот почему в целях развития энергетических проектов на собственных возобновляемых источниках и создания региональной устойчивости необходимо внедрить практику заключения договоров поставки мощности. По сути, договор - своеобразный нерыночный тарифный механизм, позволяющий, с одной стороны, снизить инвестиционные риски энергогенерирующих компаний, а, с другой стороны, наложить на них серьезные обязательства по вводу новых мощностей. При определенной конфигурации механизм договора позволит создать условия, при которых за белорусскую «зеленую» энергию будут платить иностранные потребители.

К слову, первые электростанции на полигонах твердых бытовых отходов в Беларуси начали появляться раньше, чем в России. Еще в 2010 году белорусско-швейцарская компания «ТДФ Экотех» открыла первую установку дегазации на полигоне «Тростенецкий» под Минском. Вторая электростанция заработала в 2013 году на полигоне «Северный». Тем не менее, без применения механизмов договоров поставки мощности проекты не выдержали конкуренции с традиционными способами электрогенерации (газ, уголь) и не получили широкого распространения.

А основным аргументом критиков против старта реализации проекта является профицит мощностей на энергорынке. При этом строительство, запуск, отладка всех технологических и управленческих процессов – дело не одного месяца, а нескольких лет, за которые конъюнктура рынка может значительно измениться. Общая потребность в энергии будет возрастать, а специальные налоги и ограничения будут выдавливать с мирового рынка несанкционированные виды энергии.

В контексте того, что БелАЭС работает не на собственном сырье и присутствуют риски существенного изменения стоимости ядерного топлива (при запуске водородной энергетики и новых налогов по типу углеродного), нашей стране необходимо иметь энергетический проект на собственном возобновляемом сырье, который к тому же может быть профинансирован за счет иностранных потребителей.